Escolher entre renda fixa e renda variável pode parecer complicado, mas conhecer as características de cada modalidade é o primeiro passo para construir uma carteira de investimentos equilibrada.

Quando você decide sair da poupança e buscar alternativas mais rentáveis, logo se depara com essa dúvida: renda fixa vs renda variável — qual escolher? A resposta não é única, porque depende do seu momento de vida, objetivos financeiros e tolerância ao risco. Neste artigo, você vai compreender as diferenças fundamentais entre essas duas categorias, conhecer os principais produtos de cada uma e descobrir como montar uma estratégia que faça sentido para o seu bolso. Elimine a confusão e tome decisões conscientes sobre seus investimentos.

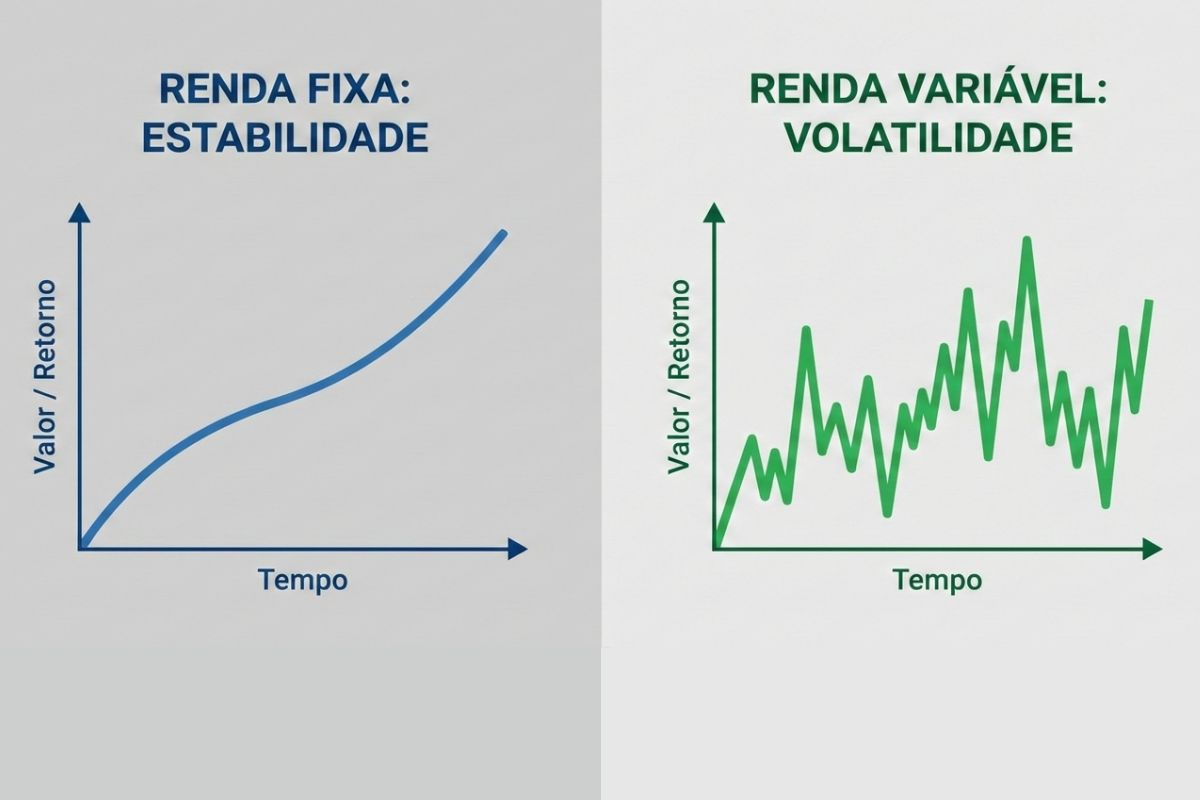

O que é renda fixa e como funciona

Renda fixa é a modalidade em que você empresta dinheiro para alguém — governo, banco ou empresa — e recebe esse valor de volta com juros. A principal característica? Previsibilidade. No momento da aplicação, você já sabe (ou tem uma boa noção) quanto vai receber no vencimento.

Existem três tipos de rentabilidade. A prefixada informa exatamente quanto você vai ganhar, como um título que rende 12% ao ano. A pós-fixada atrela o rendimento a um indicador econômico, geralmente CDI ou Selic. Os títulos híbridos combinam taxa fixa com variação da inflação (IPCA).

Principais investimentos incluem Tesouro Direto (títulos públicos federais), CDB (Certificado de Depósito Bancário), LCI e LCA (Letras de Crédito isentas de IR) e debêntures (títulos de empresas privadas). CDBs de bancos grandes contam com proteção do Fundo Garantidor de Créditos até R$ 250.000 por CPF e instituição.

Renda variável: características e riscos

Diferente da renda fixa, a renda variável não oferece garantia de retorno. Quando você investe nessa categoria, está comprando parte de um negócio ou ativo cujo valor oscila conforme condições de mercado, performance da empresa e cenário econômico. O potencial de ganho pode ser maior, mas o risco também aumenta.

Você se torna sócio ou cotista de empreendimentos. Seu lucro vem da valorização do ativo ou distribuição de proventos (dividendos, juros sobre capital próprio). Contudo, existe possibilidade real de perda do capital investido.

Principais ativos: ações (frações de empresas na bolsa), fundos imobiliários (cotas de empreendimentos que pagam rendimentos mensais), ETFs (fundos que replicam carteiras diversificadas) e BDRs (recibos de empresas estrangeiras negociados no Brasil).

A volatilidade é inerente. O preço de uma ação pode subir 10% em um dia e cair 5% no seguinte. Especialistas recomendam horizonte de longo prazo e preparo emocional para as oscilações.

Qual rende mais: renda fixa ou variável?

A resposta depende do período analisado e produtos comparados. Historicamente, a renda variável tende a oferecer retornos superiores no longo prazo, especialmente em economias em crescimento. Entretanto, esse desempenho não é linear nem garantido.

Entre 2010 e 2020, o Ibovespa apresentou rentabilidade acumulada de 80%, enquanto o CDI rendeu aproximadamente 160%. Já entre 2016 e 2021, a bolsa entregou ganhos superiores a 100%, superando amplamente a renda fixa. O momento econômico faz diferença.

Na renda fixa, os ganhos são estáveis e protegidos de grandes oscilações. Um CDB que rende 100% do CDI entrega resultados previsíveis. Na renda variável, você pode dobrar seu patrimônio em dois anos ou amargar prejuízos significativos vendendo no momento errado.

| Aspecto | Renda Fixa | Renda Variável |

|---|---|---|

| Previsibilidade | Alta | Baixa |

| Potencial de retorno | Moderado | Elevado |

| Risco de perda | Baixo a moderado | Moderado a alto |

| Volatilidade | Mínima | Alta |

| Horizonte recomendado | Curto a médio prazo | Médio a longo prazo |

O ponto fundamental: rentabilidade e risco caminham juntos. Quem busca ganhos maiores precisa aceitar a possibilidade de perdas temporárias ou definitivas.

Como a tributação impacta seus ganhos

O Imposto de Renda incide de forma diferente sobre cada modalidade, impactando diretamente a rentabilidade líquida. Compreender essas regras evita surpresas no resgate.

Na renda fixa, a tributação segue tabela regressiva: até 180 dias (22,5%), de 181 a 360 dias (20%), de 361 a 720 dias (17,5%) e acima de 720 dias (15%). Essa alíquota incide apenas sobre o rendimento. LCI, LCA e CRI/CRA são isentos de IR para pessoas físicas.

Na renda variável, as regras variam conforme o ativo. Há isenção em vendas mensais até R$ 20.000. Acima disso, alíquota de 15% sobre o lucro em operações normais e 20% em day trade. Dividendos recebidos são isentos.

Fundos imobiliários distribuem rendimentos mensais também isentos, mas a venda de cotas gera tributação de 20% sobre o ganho de capital, sem faixa de isenção.

Qual seu perfil: conservador, moderado ou arrojado?

Antes de dividir seu dinheiro entre as modalidades, conheça seu perfil de investidor. Esse conceito representa sua tolerância ao risco e comportamento diante das oscilações de mercado.

- O investidor conservador prioriza segurança do capital. Não se sente confortável vendo patrimônio diminuir, mesmo temporariamente. Recomenda-se manter entre 80% e 100% dos recursos em renda fixa, com Tesouro Selic, CDBs de liquidez diária e LCIs.

- O investidor moderado aceita algum grau de oscilação em troca de retornos potencialmente maiores. Pode alocar 30% a 50% do patrimônio em renda variável, mantendo base sólida em renda fixa. É o equilíbrio entre crescimento e proteção.

- O investidor arrojado busca maximizar ganhos e convive com volatilidade significativa. Pode destinar 60% ou mais para ações, fundos imobiliários e outros ativos de risco. Esse perfil exige estudo constante e preparo emocional para quedas.

Seu perfil não é estático. Pode mudar conforme idade, situação financeira e objetivos. Alguém que aos 30 anos investe majoritariamente em ações pode, aos 55, começar a migrar para renda fixa visando preservar patrimônio acumulado.

A diversificação protege seu patrimônio

“Não coloque todos os ovos na mesma cesta”. A diversificação distribui seus recursos entre diferentes tipos de investimentos para reduzir riscos e aproveitar oportunidades variadas.

Quando você combina renda fixa e renda variável na mesma carteira, cria um colchão de segurança. Enquanto a renda fixa protege em momentos de crise, a renda variável impulsiona crescimento em períodos de expansão econômica.

Considere dois cenários:

- No primeiro, você tem 100% em ações e o mercado cai 30%. Seu patrimônio derrete junto.

- No segundo, mantém 60% em renda fixa e 40% em ações. A mesma queda representa perda de apenas 12% do total, porque a renda fixa permanece estável.

Dentro de cada categoria você pode (e deve) diversificar. Na renda fixa, distribua entre Tesouro Direto, CDBs de diferentes bancos e LCIs. Na renda variável, invista em ações de setores distintos, fundos imobiliários e ETFs.

Contudo, diversificar demais também prejudica. Ter 50 ativos diferentes dificulta acompanhamento e dilui bons resultados. Encontre o equilíbrio entre proteção e praticidade.

Erros que destroem seus resultados

Mesmo com informação disponível, muitos investidores cometem deslizes que prejudicam resultados.

O primeiro erro é não ter estratégia definida. Aplicar dinheiro sem saber por quê, quanto tempo pretende deixar investido e qual retorno espera leva a decisões impulsivas. Você vende no pior momento ou escolhe produtos inadequados.

Outro equívoco: ignorar custos e impostos. Algumas pessoas comparam apenas rentabilidade bruta, esquecendo que taxas de administração, corretagem e IR reduzem ganho líquido. Um fundo de ações que cobra 2% ao ano precisa render muito para compensar.

Deixar-se levar pela emoção também destrói patrimônio. Comprar ações quando todo mundo está eufórico (preços altos) ou vender tudo durante pânico generalizado são comportamentos típicos de quem não seguiu um plano.

Há ainda quem acredite que renda fixa não vale a pena em qualquer cenário. Isso é mito. Mesmo com Selic baixa, a renda fixa tem papel fundamental na proteção patrimonial e geração de renda estável. Descartar completamente essa modalidade expõe você a riscos desnecessários.

Seus primeiros passos em cada modalidade

Se está iniciando, comece pela renda fixa. Abra conta em uma corretora (muitas não cobram taxa de manutenção), transfira o dinheiro e comece com produtos simples como Tesouro Selic ou CDBs que rendem próximo a 100% do CDI.

Crie reserva de emergência equivalente a seis meses das suas despesas mensais. Mantenha em investimentos de liquidez diária. Somente depois de ter esse colchão considere a renda variável.

Para entrar na renda variável, comece estudando. Existem cursos gratuitos, livros acessíveis e conteúdos educativos de qualidade. Entenda o básico sobre análise de empresas, como ler balanço patrimonial e o que são múltiplos de mercado.

Quando se sentir preparado, comece pequeno. Destine apenas 10% a 20% do patrimônio inicialmente. Compre ações de empresas sólidas que conhece ou invista em ETFs, que já oferecem diversificação automática.

Acompanhe regularmente, mas sem obsessão. Checar a carteira cinco vezes por dia gera ansiedade. Uma revisão mensal ou trimestral costuma ser suficiente para ajustar a estratégia conforme necessário.

Compreender a diferença entre renda fixa e renda variável é fundamental para investir com consciência e construir patrimônio de forma sustentável. A renda fixa oferece previsibilidade e segurança, sendo ideal para reservas de emergência, objetivos de curto prazo e quem tem baixa tolerância ao risco. A renda variável traz potencial de ganhos superiores, mas exige preparo emocional para lidar com volatilidade.

Não existe escolha universalmente correta. O caminho mais inteligente é diversificar, combinando ambas as modalidades conforme seu perfil, momento de vida e objetivos financeiros. Comece pela renda fixa para criar base sólida, depois explore gradualmente a renda variável à medida que ganha conhecimento e confiança.

Seus próximos passos: avalie honestamente seu perfil de investidor, defina objetivos claros (curto, médio e longo prazo), abra conta em corretora e comece pequeno. Estude constantemente, acompanhe resultados e ajuste a estratégia quando necessário. O importante é dar o primeiro passo — seu futuro financeiro agradece.

Dúvidas Frequentes sobre Renda Fixa vs Renda Variável

Posso perder dinheiro investindo em renda fixa?

Sim, embora seja raro. O risco principal ocorre em casos de calote do emissor (banco ou empresa que emitiu o título). Por isso, prefira instituições sólidas e produtos cobertos pelo FGC. Outro risco acontece se vender títulos prefixados antes do vencimento em momento de alta de juros — nesse caso, pode haver perda do valor inicial.

Qual valor mínimo para começar a investir em ações?

Você pode começar com R$ 100 ou até menos. Algumas corretoras permitem comprar frações de ações, tornando o investimento acessível mesmo para quem tem pouco capital inicial. O mais importante é começar, ganhar experiência e aumentar os aportes gradualmente conforme sua renda permitir.

Fundos imobiliários são considerados renda fixa ou variável?

Os fundos imobiliários (FIIs) pertencem à categoria de renda variável, pois suas cotas oscilam diariamente conforme oferta e demanda no mercado. Embora paguem rendimentos mensais relativamente estáveis, o valor das cotas pode subir ou cair, caracterizando a volatilidade típica da renda variável.

Como o cenário econômico influencia minha escolha?

Em períodos de juros altos, a renda fixa torna-se mais atrativa porque oferece retornos interessantes com baixo risco. Quando os juros estão baixos e a economia cresce, a renda variável costuma entregar melhores resultados. Contudo, prever esses movimentos é difícil — por isso a diversificação funciona em qualquer cenário.

Devo resgatar meus investimentos durante uma crise?

Depende do tipo de investimento e motivo do resgate. Se for sua reserva de emergência em renda fixa para cobrir necessidade real, sim. Mas vender ações ou FIIs durante quedas fortes geralmente materializa prejuízos temporários. O ideal é manter estratégia de longo prazo e aproveitar crises para fazer aportes com preços mais baixos.

Deixe um comentário