No mundo dos investimentos, quem tem pressa costuma pagar mais caro — em erros, ansiedade e decisões ruins. A paciência não é virtude moral, é estratégia financeira.

Em um cenário de promessas de ganhos rápidos, vídeos de “multiplique seu dinheiro” e comparações constantes, a paciência se tornou um ativo raro. Ainda assim, ela é um dos fatores mais importantes para quem deseja investir de forma inteligente e sustentável.

A psicologia financeira mostra que a pressa distorce a tomada de decisão, aumenta a exposição a riscos desnecessários e leva o investidor a agir no pior momento possível. Não por falta de inteligência, mas por influência direta das emoções e dos vieses cognitivos.

Neste artigo, você vai entender:

- Por que a pressa prejudica decisões de investimento

- Como o cérebro reage ao tempo, risco e recompensa

- A diferença entre paciência e passividade

- Como desenvolver uma mentalidade mais paciente e estratégica ao investir

Tudo com base em finanças comportamentais, sem fórmulas mágicas ou promessas irreais.

A ilusão do ganho rápido nos investimentos

O ser humano tem dificuldade natural em lidar com recompensas que demoram. Esse fenômeno é amplamente estudado na psicologia econômica e ajuda a explicar por que tantos investidores:

- Compram ativos em momentos de euforia

- Vendem no pânico

- Pulam de estratégia em estratégia

- Abandonam investimentos sólidos cedo demais

Segundo estudos conduzidos por Daniel Kahneman, o cérebro tende a supervalorizar ganhos imediatos e subestimar benefícios futuros — um viés conhecido como viés do presente.

Por que a pressa é tão perigosa para o investidor

A pressa ativa o modo emocional do cérebro, reduzindo a capacidade de análise racional.

Na prática, isso gera:

- Excesso de operações

- Troca constante de ativos

- Dificuldade de manter estratégia

- Maior exposição a perdas evitáveis

Investir bem exige tempo para que:

- O risco seja diluído

- Os juros compostos atuem

- As decisões façam sentido estatístico

Quando o investidor não tolera o tempo, ele tenta compensar com ação — e ação excessiva costuma custar caro.

Paciência não é passividade

Um erro comum é confundir paciência com inércia.

Investidores pacientes:

- Planejam antes de agir

- Executam com clareza

- Mantêm a estratégia mesmo diante de ruído

- Revisam decisões com critérios, não com emoção

A paciência está ligada à disciplina emocional, não à falta de atitude.

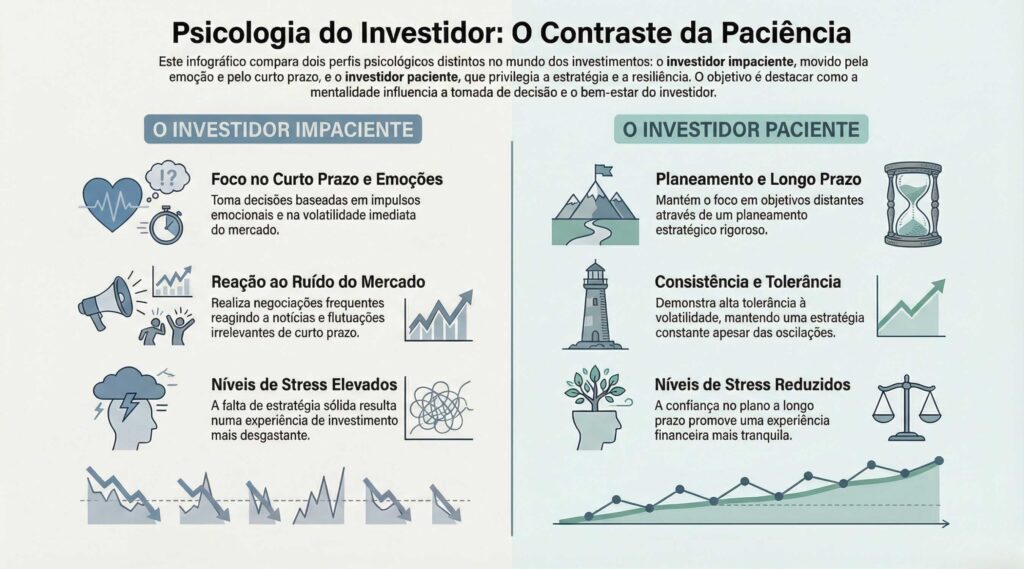

Infográfico – Pressa x Paciência no comportamento do investidor

Infográfico disponível para download gratuito, aqui.

O tempo como aliado dos bons investimentos

Um dos princípios mais ignorados pelos investidores iniciantes é que tempo reduz erro.

Com o tempo:

- Oscilações se suavizam

- Estratégias se confirmam

- Emoções perdem força

- Decisões se tornam mais consistentes

A economia comportamental, especialmente nos estudos de Richard Thaler, demonstra que investidores que intervêm menos costumam ter melhores resultados ajustados ao risco.

Quando a impaciência costuma aparecer

A impaciência surge principalmente quando:

- O mercado está volátil

- Outras pessoas parecem ganhar mais

- Resultados demoram a aparecer

- Expectativas irreais foram criadas

Nesses momentos, o investidor deixa de seguir o plano e passa a reagir ao ambiente.

Como desenvolver paciência como habilidade financeira

A paciência não é traço de personalidade fixo — é habilidade treinável.

1. Tenha critérios claros antes de investir

Critérios reduzem decisões impulsivas.

2. Diminua a frequência de acompanhamento

Excesso de informação aumenta ansiedade e pressa.

3. Conecte investimento a objetivos de longo prazo

Objetivos claros tornam o tempo mais tolerável.

Para você refletir: o tempo está trabalhando a seu favor?

Reflita com honestidade:

- Você investe esperando retorno rápido ou construção gradual?

- Sua ansiedade aumenta quando acompanha o mercado com frequência?

- Você confia mais no seu plano ou nas oscilações do momento?

Investir bem exige menos controle diário e mais coerência ao longo do tempo.

A paciência é vantagem competitiva

Em um mercado onde muitos agem por impulso, a paciência se torna um diferencial estratégico. Ela protege contra erros emocionais, reduz custos invisíveis e permite que o tempo trabalhe a seu favor.

O investidor inteligente não corre contra o relógio — ele o utiliza como aliado.

Para aprofundar a relação entre tempo, tomada de decisão e comportamento financeiro, recomendo este material da American Psychological Association sobre vieses cognitivos e decisões sob pressão.

Está gostando do conteúdo até agora? Então, você também pode gostar desses aqui:

A maioria das perdas financeiras não acontece por falta de oportunidade, mas por excesso de pressa.

Ao longo da minha atuação em psicologia financeira, observo que investidores mais consistentes não são os mais rápidos, mas os mais coerentes. Eles entendem que o tempo não é inimigo — é parte da estratégia.

Se você quer continuar desenvolvendo uma mentalidade financeira mais madura e consciente, recomendo a leitura dos outros artigos da categoria Mindset aqui no Midas Financeiro.

Dúvidas Frequentes sobre Paciência e Investimentos

Ser paciente significa aceitar prejuízos sem agir?

Não. Significa agir com critério, não por impulso.

A paciência funciona em qualquer tipo de investimento?

Ela é especialmente relevante em estratégias de médio e longo prazo, mas ajuda em qualquer decisão financeira.

Investidores experientes também sofrem com pressa?

Sim. Experiência não elimina vieses cognitivos, apenas ajuda a reconhecê-los.

A paciência reduz riscos?

Ela não elimina riscos, mas reduz erros evitáveis.

Como saber se estou sendo paciente ou apenas adiando decisões?

Paciência tem plano. Adiamento não.