Entenda como se tornar MEI, regularizar seu negócio, emitir notas fiscais e acessar direitos previdenciários de forma simples e segura.

Formalizar um negócio é um dos passos mais importantes para quem deseja empreender com mais segurança, previsibilidade e oportunidades de crescimento. Ainda assim, o medo da burocracia e da carga tributária faz com que muitos profissionais permaneçam na informalidade por tempo demais.

O MEI (Microempreendedor Individual) surgiu justamente para reduzir essas barreiras. Ele permite que pequenos empreendedores tenham CNPJ, emitam notas fiscais, paguem impostos simplificados e tenham acesso a direitos previdenciários — tudo isso com um processo rápido e digital.

Como costumo dizer aos meus clientes:

“Formalização não é o que faz um negócio crescer, mas é o que impede que ele trave quando começa a crescer.”

Neste guia, você vai entender como funciona o MEI na prática, como se formalizar em poucos minutos, como emitir notas fiscais e quais direitos e deveres estão envolvidos.

O que é MEI e para quem ele foi criado

O MEI é um regime jurídico criado para pequenos empreendedores que trabalham por conta própria e possuem faturamento anual dentro do limite estabelecido por lei. Ele é voltado para profissionais que desejam sair da informalidade sem enfrentar a complexidade de uma empresa tradicional.

Ao se tornar MEI, o empreendedor passa a ter um CNPJ, pode abrir conta bancária empresarial, emitir notas fiscais e pagar impostos por meio de um valor mensal fixo.

Segundo informações oficiais do portal do governo, o MEI foi pensado para estimular a formalização, reduzir a evasão fiscal e ampliar o acesso a direitos previdenciários.

Como formalizar seu negócio como MEI em minutos

Um dos grandes diferenciais do MEI é a facilidade de abertura. Todo o processo é gratuito e pode ser feito online, sem intermediários.

A formalização acontece diretamente pelo Portal do Empreendedor, vinculado ao Gov.br. Basta ter CPF, título de eleitor ou recibo da última declaração do imposto de renda, além de uma conta Gov.br ativa.

“Quando o empreendedor entende que o processo é simples, ele percebe que o maior custo de não se formalizar é a insegurança”.

Após o cadastro, o CNPJ é gerado imediatamente, junto com o certificado de condição de microempreendedor individual (CCMEI).

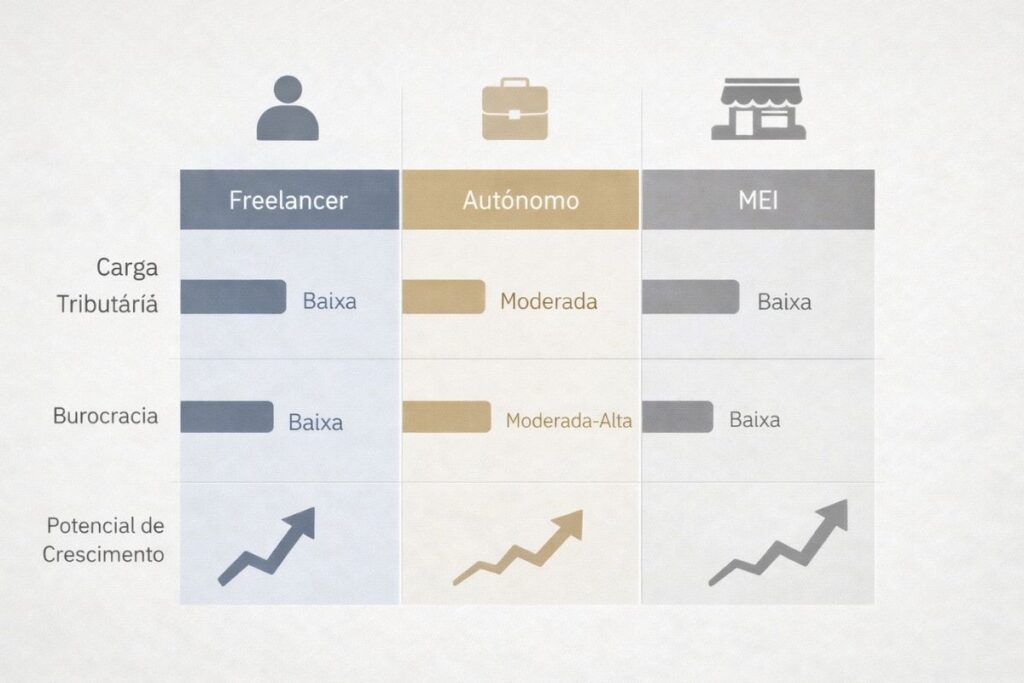

Atividades permitidas e limites do MEI

Nem toda atividade pode ser registrada como MEI. Existe uma lista oficial de ocupações permitidas, que deve ser consultada antes da formalização.

Além disso, o MEI possui limite de faturamento anual. Ultrapassar esse valor exige desenquadramento e migração para outro regime empresarial.

Outro ponto importante é que o MEI pode ter no máximo um funcionário, registrado de acordo com a legislação.

“O MEI é simples, mas não é flexível em tudo. Respeitar os limites evita problemas futuros”.

Emissão de notas fiscais: como funciona na prática

Uma das principais vantagens de ser MEI é poder emitir nota fiscal. Isso facilita a prestação de serviços para empresas, aumenta a credibilidade e amplia oportunidades de contrato.

Para pessoas físicas, a emissão de nota nem sempre é obrigatória, mas para empresas, sim. O processo varia conforme o município ou estado, principalmente para serviços.

Atualmente, muitos municípios já utilizam sistemas digitais integrados. As orientações específicas podem ser encontradas no próprio portal do governo.

“Emitir nota não é só uma obrigação, é uma ferramenta de organização financeira”.

Impostos do MEI: quanto se paga e o que está incluso

O MEI paga impostos por meio do DAS (Documento de Arrecadação do Simples Nacional), com valor fixo mensal. Esse valor inclui contribuição para o INSS e tributos relacionados à atividade exercida.

Mesmo nos meses sem faturamento, o pagamento do DAS é obrigatório. A inadimplência pode gerar multas e perda de benefícios.

Aqui, a simplicidade do MEI é uma vantagem clara, desde que haja organização mínima.

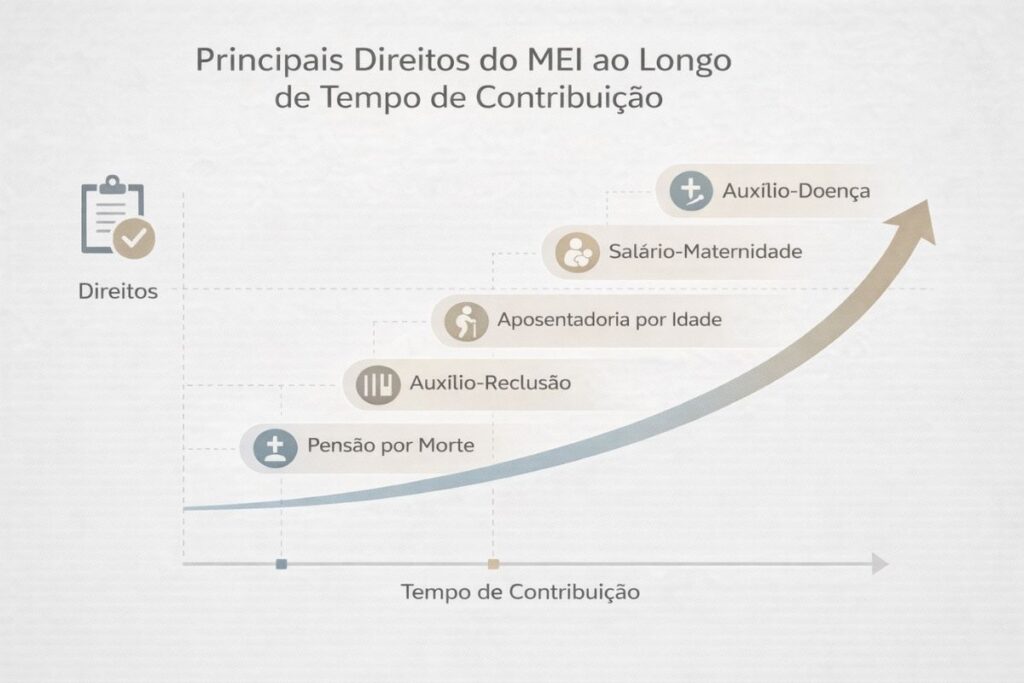

Direitos garantidos ao MEI

Ao contribuir mensalmente, o MEI passa a ter acesso a direitos previdenciários, como aposentadoria por idade, auxílio-doença, salário-maternidade e pensão por morte para dependentes.

Esses direitos só são garantidos se os pagamentos estiverem em dia e se o empreendedor cumprir o tempo mínimo de contribuição exigido para cada benefício.

“Formalizar não é só pagar imposto, é garantir proteção para o presente e o futuro”.

Obrigações além do DAS mensal

Além do pagamento mensal, o MEI precisa entregar a Declaração Anual do Simples Nacional (DASN-SIMEI), informando o faturamento do ano anterior.

Essa declaração é obrigatória e deve ser feita mesmo que não tenha havido faturamento. O processo também é feito online, pelo Gov.br.

Quando o MEI deixa de ser a melhor opção

Embora seja uma excelente porta de entrada, o MEI não é indicado para todos os momentos do negócio. Quando o faturamento cresce, quando há necessidade de mais funcionários ou quando a atividade não é permitida, é preciso migrar para outro regime.

“O MEI não é um fim, é uma etapa”, costumo dizer aos empreendedores.

Reconhecer o momento de desenquadramento evita problemas fiscais e limitações ao crescimento.

Está gostando do conteúdo até agora? Então, você também pode gostar desses aqui:

O MEI é uma das ferramentas mais importantes para quem deseja empreender de forma legal, organizada e com menos riscos. Ele simplifica a formalização, reduz a carga tributária inicial e oferece direitos que protegem o empreendedor.

Mais do que um CNPJ, o MEI representa um passo de maturidade empresarial. Ele não garante sucesso, mas cria as condições necessárias para que o negócio cresça sem travas legais ou fiscais.

Se você quer continuar aprendendo a estruturar, formalizar e fortalecer seu negócio, siga navegando pelos conteúdos da categoria Seu Negócio. Cada artigo foi pensado para apoiar decisões práticas e conscientes de quem empreende no mundo real.

Dúvidas Frequentes sobre MEI

Vale a pena ser MEI mesmo faturando pouco?

Sim. Mesmo com faturamento baixo, o MEI oferece benefícios importantes, como CNPJ, possibilidade de emitir notas fiscais e acesso à previdência. Além disso, o custo mensal é previsível e ajuda na organização financeira desde o início.

O que acontece se eu não pagar o DAS do MEI?

A falta de pagamento gera multas, juros e pode levar à perda de benefícios previdenciários. Em casos prolongados, o CNPJ pode ser cancelado. Manter os pagamentos em dia é essencial para garantir os direitos.

Posso ter outro emprego e ser MEI ao mesmo tempo?

Sim. É possível ser MEI e trabalhar com carteira assinada. Nesse caso, a contribuição previdenciária ocorre em ambos os vínculos, respeitando as regras de cada um.

Como faço para emitir nota fiscal como MEI?

A emissão depende do tipo de atividade e do município ou estado. Em geral, o cadastro é feito no sistema da prefeitura ou da Secretaria da Fazenda. O portal do Gov.br centraliza as orientações oficiais.

Quando devo sair do MEI e mudar de regime?

Quando o faturamento ultrapassa o limite anual, quando a atividade deixa de ser permitida ou quando o negócio exige mais estrutura. O ideal é planejar essa transição com antecedência.